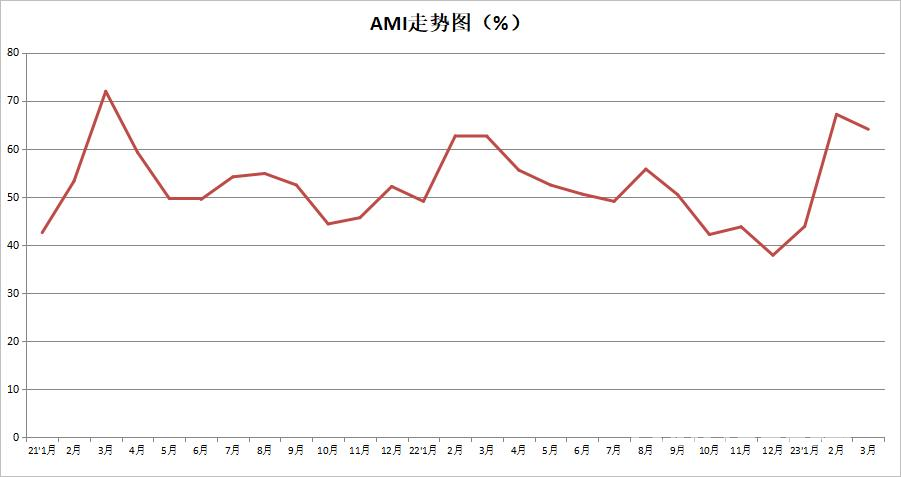

【行业】CAMDA 中国农机市场3月份景气指数(AMI)商务报告

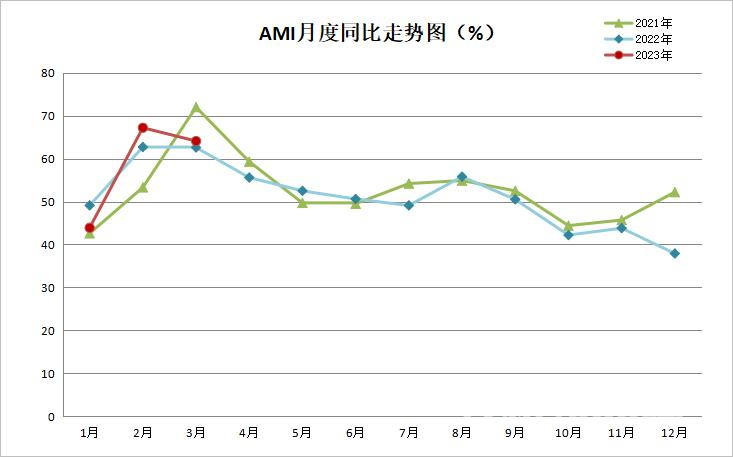

3月份AMI指数为64.1%,比上月下降3.1个百分点,比上年同期提升1.5个百分点。 中国农业机械流通协会发布的2023年3月份中国农机市场景气指数(AMI)为 64.1%,环比下降 3.1个百分点,同比上升1.5个百分点。6个一级指数中,环比“4降2升”。其中经理人信心指数降幅最大,达到10.8个百分点。与环比相反,同比“2降4升”。其中,人气指数增幅最大,达到9.1个百分点。6个一级指数全部位于景气区间。

特约分析师张华光认为:3月份虽然正值农机市场旺季,但一只无形的手却正悄悄改变多年运 行规律——环比走势掉头下行;AMI虽然位于景气区间,但经理人信心指数却出现较大幅度滑坡。3月份环比下行,为接下来的市场走势平添变数。种种迹象表明,今年农机市场因多重利空因素叠加, 面临诸多不确定性。一方面,一些细分市场或将经历历史上少有的艰难局面,譬如大中拖市场;另 一方面,多年积累的结构性矛盾或将对某些市场产生重大影响,加速传统市场洗牌的脚步。

3月份AMI走势的基本特征

其一,市场好于去年。3月份,农机市场某些因素虽然出现异动,但整体市场好于去年同期。 从AMI同比看,小幅增长1.5%;从所监测的6个一级指数的同比看,4个一级指数出现增长;从景 气度看,虽然环比出现小幅下降,但依然维持较高的景气度。且所监测的一、二、三级指数悉数位 于景气区间。这些均表明,3月份农机市场旺季特点未发生变化。

其二,环比不增反降,市场走势有调头下行迹象。3月份正值上半年农机市场旺季开启的月份, 但环比却遭遇多年未有的下降。这是自2014年AMI公开发布以来10年间出现的第二次(上一次发 生在去年)。今年农机市场之特殊,由此可见一斑。

环比下降之结果主要基于以下几个方面的因素。

第一,内在因素的影响。上月景气度高达69.5%,创下近三年在最高景气度,形成AMI高地。

第二,季节因素的影响。季节与农时成为市场低迷的又一因素。此影响分为两个层面。一是1月、2月为农机市场淡季,3月随春耕的脚步临近,南方市场才开始启动;二是与春耕关联密切的主 要有大中型拖拉机(以中拖为主)、插秧机、农机具、田间管理机械(植保机、施肥机等),收获 机系列中,除轮式谷物联合收获机出现少量销售(旺销月份集中在4月、5月份),履带式谷物联 合收获、玉米联合收获机、其它经济类作物收获机均集中在下半年。

第三,市场需求严重“透支”。2022年因国四切换影响,部分用户提前购买国三机,加之国三 机仍为当下市场热点,市场需求被严重透支。初步估计,对今年市场的“透支”在30%以上。

其三,经理人信心的不足,市场潜伏危机。3 月份呈现的又一突出特征是经理人对接下来的市 场信心略有不足。从经理人信心指数看,同比出现10.8个百分点较大幅度下降。生产企业、经销商 普遍对今年的农机市场缺乏信心,去年底,我协会对1300多家经销商问卷调研发现,有七成以上的 经销商判断今年的市场会出现下滑。基于此,多数制造企业和经销商推行保守经营的策略,尤其是 经销商,严格控制库存,预防库存挤压风险。突出表现为不提前订货,观望气氛浓厚(玉米联合收 获机表现的最为突出,一家知名的玉米收获机生产企业的负责人告诉我们,往年经销商排队等货, 今年却不约而同的不订货)。3月份一般是经销商订货的高峰期,今年却鲜有下单,这点从库存指 数的下降也可以得到进一步的佐证。对3月份的市场产生较大影响,因为一季度的市场销售很大一 部分发生于制造商与经销商之间的交易。

一季度市场表现尚无法判定全年的市场走势,尤其是非应季市场,尚待观察。

一季度农机市场解析(结合我会市场调研结论)

从AMI三级指数 3月份及过去的一季度表现分析,尽管全部位于景气区间,但从各个细分市场 环比、同比变化看,依然感觉今年的市场暗流涌动。结合我们对部分关键市场(譬如东北市场)与 一些重点生产企业调研,我们对一季度农机市场的表现概况为以下几个特点。

⒈ 市场遭遇寒流:多数细分市场下滑,个别市场小幅增长

市场调查显示,多数应季的细分市场出现较大幅度下跌。其中大中型拖拉机下滑23.35%、收获机下滑22.02%,水稻插秧机下滑10.85%。

⒉ 市场大型化、高端化趋势强烈

大型高端市场热,小型低端市场冷 先看大中拖市场。大中型拖拉机市场虽然出现较大幅度下滑,但50马力中拖同比却出现20%以 上的增长,一则说明春耕备货以中拖为主,二则说明中拖市场马力段继续向上延伸。从大拖各个马力段的表现看,240马力以上机型出现大幅度攀升,同比增幅高达80%以上,因占比较小,对整体 市场走势影响甚微,但却折射出强烈的大型化趋势。

再看三大粮食作物收获机市场,轮式谷物联合收获机9千克以上喂入量机型、履带式收获机5千克以上喂入量机型、玉米联合收获机3行以上机型均出现不同程度的大幅度增长。

最后看插秧机市场,在整体市场下滑的背景下,高速乘坐式插秧机出现稳健增长。

这种大型化趋势还反映在农机具、植保施肥机械、经济类作物收获机等各个细分市场中。高速 乘坐式插秧机市场增长主要有两个原因:一是新型主体的崛起、土地托管、规模化经营等,成为推 动市场需求大型设备的重要因素;二是南方一些省份为提高机插水平,推动育秧工厂建设,为高速 乘坐式插秧机市场提供增长契机。

⒊ 区域市场冷热有别

一季度,农机市场还呈现出区域市场表现的较大不同,以插秧机市场为例,出现“南热北冷” 情况。“两湖”、广西等南方市场受双补的影响,销售出现不同程度的增长,而东北市场也是因为 补贴因素,出现一定的滑坡。

⒋ 品牌表现差异较大:大品牌热,小品牌冷

一季度的农机市场继续沿着集中度提升的方向奔跑,造成大品牌表现好于小品牌。潍柴雷沃在 整体市场下滑的背景下,大中拖、收获机市场均出现不同程度的增长。国外大品牌在国四切换的背 景下,包括久保田、约翰迪尔、凯斯纽荷兰均出现不同程度的增长。与之相反,一些小品牌出现较 大幅度滑坡,一些小企业甚至退出市场竞争。

2023年4月份AMI走势判断

4月份AMI依然处于农机市场传统旺季,或呈现出以下几个特点:一是AMI依然会停留在景气区间,但环比下降,景气度下沉概率较大;二是鉴于3月份发出的AMI景气度环比调头下行的信号, 我们预判环比会延续上月走势,震荡下沉;三是一、二、三级指数中的绝大多数仍会位于景气区间, 但随着环比的下降,景气度向下波动不可避免,不排除个别指数跌破荣枯线的可能性。

这种判断主要基于以下几个原因。

⒈国四产品购机和使用成本上涨,市场需求受到抑制

❶ 国四切换影响具体表现在以下几个方面:第一,国四升级推高制造成本,国四产品价格随之 上升;第二,使用成本的增加,对油品品质要求更高;第三,用户对国四产品缺乏了解,以及包括 操作、维修、保养等诸多方面使用的难度提高;第四,一些制造企业生产国四机械还有一定难度, 生产出现延迟;第五,国四机械作为新机型,尚有一个成熟过程。基于以上种种原因,市场出现浓 厚的观望心理,一定时间内市场能量难以正常释放。

❷ 市场不规范竞争或将影响正常市场销售。部分小品牌和用户利用监管漏洞,违规生产和销售 国三机,对国四机形成强大冲击。以大中型拖拉机市场为例,我们在东北市场调查中发现,目前销 售的大中型拖拉机多为国三机,虽然国三机已被禁止生产和销售,但市场上仍存在着国三机的二手 交易以及小企业的违规生产。

⒉ 结构性调整与刚性需求因素

今年一季度,农机市场延续了我国多年以来的基本发展规律,包括大中拖、粮食作物收获、农 机具、种植机械等传统市场结构性调整加速,大型化、高端化趋势表现的十分强烈,从而压缩了市 场需求量。与之同时推进的是前几年市场的高速发展,社会保有量和粮食作物的耕种收机械化水平 均达到较高的水平,刚性需求下降,成为影响今年及今后一个较长时期的重要因素。而机械化水平 较低的经济类作物种植和收获机械、以及丘陵山区机械因技术、农艺等各种因素的影响,发展缓慢, 导致整体市场出现“空窗期”。

⒊ 补贴政策的影响

农机补贴对一季度的市场也产生一定的影响,具体表现在以下几个方面:第一,一些区域的农 机补贴资金未及时兑现,致使一些经销商资金周转困难,影响备货;第二,单台补贴金额下降,对市场需求产生一定的影响;第三,一些区域补贴寅吃卯粮,“透支”严重。

⒋ AMI内在规律的影响

从2014年以来 AMI内在运行规律分析,4月份的景气度下降的概率较大。第一,信心比黄金更 可贵,然而,3月份经理人信心指数、人气指数环比均出现不同程度下降,意味着经理人对接下来 的市场信心不足,市场下行的信号较为强烈;第二,从过去10年间4月份与3月份AMI的环比变化 看,所有年份,环比均出现不同程度的下跌,最大跌幅高达16.1个百分点。今年4月份如果不出现 黑天鹅事件,环比下跌的概率极高。但如果跌幅不出现2017年的极端情况,AMI维系在景气区间的可能性还是很大。

附件:2014-2022年3月与4月AMI环比变化一览表 单位:%

注:2020年因疫情原因,1-3月无统计数据。

一、一级指数运行情况

(一)销售能力指数

2023年3月,销售能力指数为62.3%,比上月下降2个百分点,比上年同期下降4.9个百分点, 位于景气区间。

(二)效益指数

2023年3月,效益指数为70.0%,比上月提升0.5个百分点,比上年同期提升6.4个百分点, 位于景气区间。

(三)农机补贴指数

2023年3月,农机补贴指数为60.4%,比上月提升0.9个百分点,比上年同期提升3.2个百分点,位于景气区间。

(四)库存指数

2023年3月,库存指数为60.7%,比上月下降3.8个百分点,比上年同期提升8.6个百分点, 位于景气区间。

(五)人气指数

2023年3月,人气指数为68.2%,比上月下降2.5百分点,比上年同期提升9.1个百分点,位于景气区间。

(六)经理人信心指数

2023年3月,经理人信心指数为62.8%,比上月下降10.8个百分点,比上年同期下降0.9个百分点,位于景气区间。

二、二级指数运行情况

(一)拖拉机指数

2023年3月,拖拉机指数62.2%,比上月下降2.8个百分点,比上年同期提升0.7个百分点, 位于景气区间。

(二)耕整地机械指数

2023年3月,耕整地机械指数为59.0%,比上月下降10.9个百分点,比上年同期下降11.5个百分点,位于景气区间。

(三)种植机械指数

2023年3月,种植机械指数为77.9%,比上月提升5.4个百分点,比上年同期提升8.3个百分点,位于景气区间。

(四)田间管理机械指数

2023年3月,田间管理机械指数为73.6%,比上月提升2.7个百分点,比上年同期下降1.8个百分点,位于景气区间。

(五)收获机械指数

2023年3月,收获机械指数为51.5%,比上月提 0.2个百分点,比上年同期下降15.4个百分点,位于景气区间。

三、三级指数运行情况

(一)大型拖拉机指数

2023年3月,大型拖拉机指数为63.3%,比上月下降0.6个百分点,比上年同期下降1.9个百分点,位于景气区间。

(二)中型拖拉机指数

2023年3月,中型拖拉机指数为63.1%,比上月下降3.8个百分点,比上年同期提升6.6个百分点,位于景气区间。

(三)旋耕机指数

2023年3月,旋耕机指数为63.4%,比上月下降11.6个百分点,比上年同期下降6个百分点, 位于景气区间。

(四)免耕播种机指数

2023年3月,免耕播种机指数为77.2%,比上月提升2个百分点,比上年同期提升6.3个百分点,位于景气区间。

(五)插秧机指数

2023年3月,插秧机指数为78.5%,比上月提升8.7个百分点,比上年同期提升9.2个百分点,位于景气区间。

(六)自走履带式谷物联合收割机(全喂入)指数

2023年3月,自走履带式谷物联合收割机(全喂入)指数为62.6%,比上月提升10.6个百分点, 比上年同期下降15.1个百分点,位于景气区间。

(七)自走轮式谷物联合收割机指数

2023年3月,区间自走轮式谷物联合收割机指数为54.1%,比上月下降9.6个百分点,比上年同期下降7.7个百分点,位于景气区间。

//本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

更多文章

-

五征高北青贮设备,收获打包一站配齐,专业合作社首选!

近年来,国家大力发展畜牧产业,饲草料也成为了发展畜牧业至关重要的一环。内蒙古自治区乳业发达,对饲草的需求量也非常大。因此,内蒙古各个市县开始种植加工青贮饲草料,为牛羊养殖场提供优质饲草料的同时,也让更多的个人或者合作社增收致富。来自内蒙古乌兰察布市凉城县的蒙垚未来牧业有限公司顺势而为,前几年建立

-

每周农机新闻汇总(2026-07-13 至 2026-07-19)

本周(2026年7月13日至19日)全国及全球农机行业政策、新技术、秸秆机械与行业资讯汇总,共20条,来源网络。

-

秸秆:一烧了之还是变废为宝?农业专家深度解析

秋收后的田野,本该是休养生息的时节,却因秸秆处理引发连年争议。一边是农民望着高留茬麦田的无奈,一边是环保部门监测到的PM2.5爆表数据。秸秆到底是该焚烧还是离田?这个看似简单的问题,实则是环境、经济、民生三重博弈的缩影。作为深耕农业领域多年的从业者,笔者认为:这不是非黑即白的单选题,而是一道需要算清"

-

秸秆造“材” 点草成“金”

蚌埠发布客户端讯(记者 尤靖文)第五届国际新材料产业大会即将在蚌埠启幕,这座“创新之城”正以蓬勃的产业活力迎接全球目光。近日,记者走进安徽丰原集团,展示厅内,由秸秆等生物可再生资源制成的纺织品、汽车内饰、建筑材料等产品琳琅满目。“这些绿色产品的背后是我们二十余年深耕生物制造的技术积淀。”丰原集团相关负

-

联“县”热推丨变废为宝!一起看一株草的“隐藏技能”

秋收时节,田间地头的秸秆也多了起来。除了开展秸秆禁烧工作,各地聚焦秸秆综合利用,探索秸秆资源化利用新模式。一起细数秸秆有哪些“隐藏技能”。上海世达尔涵盖小型圆捆机和方捆机。石首“秸”尽所能!秸秆变饲料、有机肥、生物质燃料“以前秸秆是个大麻烦,大都是一把火烧了。”石首市南口镇管家铺村种植大户王军说。秸